La SCPI PAREF Prima, issue de la fusion des SCPI Novapierre Allemagne 1 et 2

L’immobilier en Allemagne, première économie Européenne, représente une opportunité de diversification en zone euro au sein d’un pays financièrement solide et dynamique particulièrement attractive. En effet, les prix en Allemagne sont plus bas qu’en France et recèlent un potentiel de valorisation à terme non négligeable.Les rendements sont intéressants, et la fiscalité franco – allemande régulée par la convention fiscale de non-double imposition entre la France et l’Allemagne, est très favorable à l’investisseur Français. En effet, les revenus fonciers de source Allemande perçus par un résident fiscal français sont très peu imposés car neutralisés en grande partie par un système de crédit d’impôts. D’autre part, les prélèvements sociaux de 17,2% ne s’appliquent pas à ces revenus.

Avertissement : Les objectifs affichés par la SCPI Novapierre Allemagne ne sont pas garantis. Le capital investi dans la SCPI n’étant pas garanti, cet investissement comporte un risque de perte en capital. Les SCPI comportent également un risque de liquidité.

Le groupe Paref Gestion

Paref gestion est une filiale du groupe PAREF et gère une dizaine de SCPI et d’OPCI dont la SCPI Paref Prima (ex Novapierre Allemagne) ou encore la SCPI Paref Evo (ex Interpierre Europe Centrale). Le groupe Paref gère à fin 2023 plus de 2 milliards d’euros d’actifs immobiliers pour le compte de plus de 24 000 associés.

La SCPI Prima (ex Novapierre Allemagne)

La stratégie d’investissement de la SCPI Prima (ex Novapierre Allemagne)

La SCPI Novapierre Prima, précédemment nommée Novapierre Allemagne, est la 1ere SCPI française à investir en Europe, en particulier dans l’immobilier allemand. Elle permet aux investisseurs français d’accéder à cet univers d’investissement via un fonds d’une capitalisation proche du milliard d’€, avec un historique de performance avéré et ayant dégagé en 2023 une performance de 4,79% net d’impôt Allemand (Novapierre Allemagne 2).

La SCPI PAREF Prima est une SCPI à capital variable qui vise à acquérir des actifs immobiliers de commerce de périphérie en pleine propriété, ayant pour locataires de grandes enseignes allemandes de commerce. La taille des actifs ciblés est supérieure à 2.000 m², avec un rendement initial brut compris entre 6% et 8% (avec des loyers compris entre 8€ et 12€ par m² par mois). En termes de localisation la SCPI vise à diversifier ses acquisitions au sein des Landers Allemands et dans la capitale, avec accès immédiat aux grands axes de circulation.

Cette SCPI regroupe la SCPI Novapierre Allemagne 1, première SCPI européenne lancée en France en 2014, et Novapierre Allemagne 2 crée en 2019 suite à la fermeture des souscription sur Novapierre Allemagne 1, et qui aura la même stratégie d’investissement.

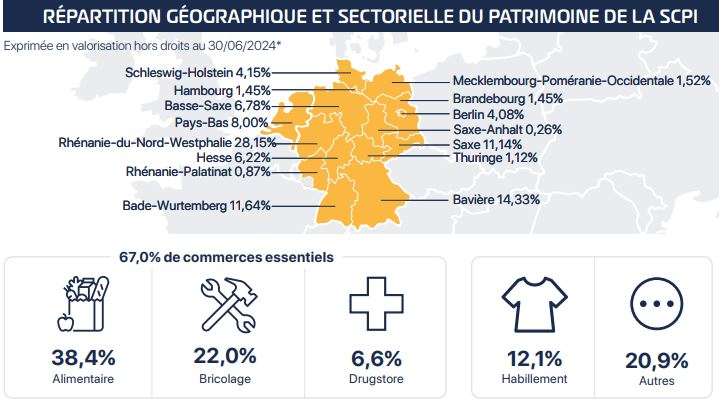

Le patrimoine de la SCPI PAREF Prima

Créée 2024 de la fusion des deux SCPI Novapierre Allemagne 1 et Novapierre Allemagne 2, la SCPI PAREF Prima regroupe le patrimoine immobilier des deux SCPI pour atteindre une capitalisation proche du milliard d’€ à fin 2024. Elle gère un parc de 81 immeubles, représentant une surface de plus de 600.000 m², répartis dans toute l’Allemagne et de façon plus anecdotique aux Pays-Bas.

La fiscalité de la SCPI PAREF Prima (ex Novapierre Allemagne)

Les revenus fonciers tirés de la location de biens immobiliers situés en Allemagne sont imposables en Allemagne au taux de 15,825%. Dans le cas d’une acquisition via un fonds du type de la SCPI Paref Prime ou Novapierre Allemagne, cet impôt est payé par la SCPI, l’investisseur n’ayant donc pas à remplir une déclaration de revenus en Allemagne.

Afin d’éviter la double imposition de ces revenus, la convention de non-double imposition franco-allemande du 21 Juillet 1959 prévoit que les revenus immobiliers (revenus locatifs ou plus-values) de source Allemande perçus en France ne soient imposables qu’en Allemagne. Toutefois, le droit français prévoit qu’un résident fiscal français soit imposable sur ses revenus de source mondiale, ainsi les revenus fonciers étrangers sont à déclarer au fisc Français. Ils sont ainsi intégrés dans un calcul d’impôts théorique, et afin d’éviter la double imposition de ces revenus, la convention fiscale prévoit qu’un crédit d’impôts égal à l’impôt français frappant ces revenus soit octroyé afin de neutraliser leur imposition.

Ainsi en pratique, ces revenus sont ré imposés en France, mais la France donne un crédit d’impôts sensé les exonérer. Toutefois, la méthode de calcul induit souvent un frottement fiscal. En effet, ces revenus sont intégrés au barème, et génèrent donc une imposition supplémentaire sur la base de la tranche haute du barème (ou au Taux Marginal d’Imposition ou TMI) à laquelle elle se rajoute. Or, le crédit d’impôts octroyé est calculé en prenant pour base le taux moyen d’imposition. Ainsi, l’investisseur paiera quand même un impôt en France égal à la différence entre son taux marginal d’imposition et son taux moyen.

Consulter la convention de non double imposition entre la France et l’Allemagne.

Enfin, les revenus locatifs ainsi que les plus-values immobilières de source Allemande sont également exonérés de prélèvements sociaux en France ce qui permet de conserver un rendement net fiscal significatif en comparaison des fonds immobiliers français qui voient très souvent leur revenu net fiscal diminué de plus de la moitié en raison de l’imposition.

Exemple pratique de calcul du crédit d’impôts pour une personne physique domiciliée en France

Exemple : prenons un investisseur imposé à un taux moyen de 30%, et dont le taux marginal d’imposition (ou TMI) est de 41%. S’il génère 10.000 € de revenus fonciers de source Allemande via la SCPI Paref Prima, son impôt théorique augmentera de 41% * 10.000 = € 4.100 €. Le crédit d’impôts dont il bénéficiera sera quand à lui calculé sur le taux moyen d’imposition, soit 30% * 10.000 = 3.000 €. Ainsi, cette opération laissera à sa charge une imposition résiduelle de 1.100 €, soit 11% du revenu généré.

A titre comparatif, le même revenu issu d’une SCPI dont les revenus sont situés en France serait de 10.000 € * 41 % = 4.100 € sans bénéfice d’un crédit d’impôts à déduire et à cela s’ajouteraient les prélèvements sociaux à hauteur de 15,5% soit 1.550 €, ce qui au total ferait grimper la note à 56,5% contre 11% sur le même revenu issu de Novapierre Allemagne.

La fiscalité des SCPI Novapierre Allemagne et Paref Prima pour les sociétés à l’IS

Enfin, la fiscalité de la SCPI Novapierre Allemagne ou Paref Prima à l’IS est encore plus intéressante puisque les revenus issus de cette SCPI ne sont tout simplement pas imposés en France dans cette catégorie fiscale.

En effet, les revenus concernés qui sont imposables en Allemagne conformément aux dispositions de la convention franco-allemande ne sont pas à retenir pour la détermination du résultat fiscal français (Instruction 19 mars 1993, 14B-2-93 n°76, BOI-INT-CVB-DEU-10-70 n°130, 12.09.12).

En l’absence de progressivité de l’impôt, ce revenu de source étrangère ne produira pas de frottement fiscal comme vu précédemment pour une personne physique, il n’est donc tout simplement pas pris à prendre en considération au regard de cette instruction. L’exclusion de ces revenus des bénéfices de la société se fera sous forme de retraitement extra comptable.