A qui s’adressent les contrats de capitalisation ?

Tous les personnes morales, qu’elles soient à l’IR et à l’IS peuvent souscrire un contrat de capitalisation pour optimiser la gestion de leur trésorerie.

Exemples :

- Société Civile Immobilière qui vient de vendre un immeuble et souhaite replacer les fonds en actifs financiers ou en pierre papier

- Société Civile de Portefeuille spécifiquement créée pour la gestion d’actifs financiers

- SARL à l’IS disposant d’une trésorerie excédentaire à investir

- Holding patrimoniale détenant un capital à placer suite à la cession de l’une ses filiales

Dans tous les cas, il conviendra de s’assurer que l’objet social de la société permet de réaliser des placements. Il devra comporter des mentions telles que « Investir, sous quelle que forme que ce soit, dans des supports financiers, immobiliers ou obligataire ».

La fiscalité des contrats

Un contrat de capitalisation Luxembourgeois dispose du même cadre fiscal qu’un contrat d’assurance-vie français ou luxembourgeois.

Régime d’imposition du contrat de capitalisation souscrit par une personne morale à l’IS

La taxation du contrat de capitalisation détenu par une société l’IS est particulière puisqu’un impôt forfaitaire est dû annuellement même si aucun rachat n’est réalisé dans l’année.

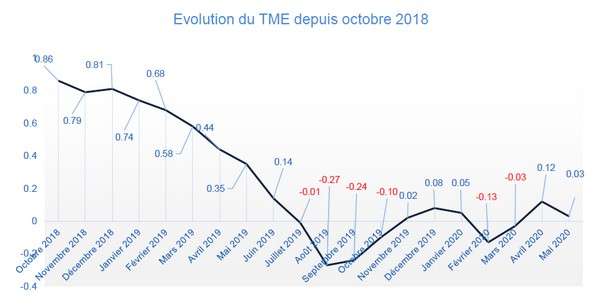

Si les arbitrages ne sont pas taxables, fiscalement un contrat de capitalisation est taxé annuellement sur la base d’un rendement fixé forfaitairement à 105 % du taux moyen d’emprunt d’Etat à la souscription (TME) indépendamment de l’évolution de la valeur réelle du contrat.

La situation actuelle du marché des taux fait qu’il est particulièrement intéressant de prendre date et de bénéficier d’un contrat de capitalisation qui ne sera quasiment pas imposé pendant sa durée de vie.

La situation actuelle du marché des taux fait qu’il est particulièrement intéressant de prendre date et de bénéficier d’un contrat de capitalisation qui ne sera quasiment pas imposé pendant sa durée de vie.

En cours de vie du contrat de capitalisation, l’assiette annuelle de plus-values taxables est donc calculée en revalorisant de manière forfaitaire l’épargne investie à 105% du TME en vigueur au jour de la souscription du contrat.

Exemple :

Pour les contrats de capitalisation souscrits en Juillet 2019, aucune taxation annuelle n’est due en l’absence de rachat puisque le TME de référence est négatif (juillet 2019 : -0,01 / aout 2019 : -0,27).

Lors du rachat, la base taxable est égale à la différence entre la valeur réelle du contrat et le contrat revalorisé forfaitairement (de façon à tenir compte de la fraction des sommes déjà imposées). Si la différence est négative elle sera enregistrée comme une charge de l’exercice fiscal du rachat.

En somme :

- Le contrat constitue une entité globale : on tient compte de l’évolution globale du contrat (on ne regarde pas l’évolution de chaque unité de compte).

- Les plus-values latentes ne sont pas prises en compte. Mais, les moins-values latentes sont déduites fiscalement via des provisions pour dépréciation.

- Ces provisions doivent être reprises (et taxées) lorsque le contrat reprend de la valeur.

En cas de rachat

La taxation, suivant un rendement forfaitaire, constitue une simple avance à valoir sur la taxation définitive au moment du rachat ou du remboursement.

L’année du rachat (total ou partiel) ou du remboursement, une régularisation s’opère afin de taxer à l’IS les intérêts réellement acquis.

L’assiette imposable est déterminée (comptablement et fiscalement), en soustrayant à la valeur du contrat la valeur forfaitaire déjà imposée annuellement (valeur de rachat du contrat – valeur du contrat revalorisée forfaitairement au taux de 105 % du TME).

En conséquence,

- un complément d’impôt est dû lorsque la performance des unités de compte est supérieure au rendement forfaitaire qui a été pris pour base

- à l’inverse, lorsque la société été taxé forfaitairement sur un montant supérieur au rendement réel : le trop perçu d’IS n’est pas restitué à la société mais constitue un avoir sur les résultats futurs de la société.

Ces revenus ne sont pas soumis aux prélèvements sociaux.

Exemple :

Année N : souscription du contrat pour 1 005 000 € bruts, soit 1 000 000 € net investi. Le TME connu au jour de la souscription est de 0,95 %, soit un taux actuariel de 1 % (105 % x 0,95 %).

Année N à N+ 4 : A chaque clôture d’exercice, taxation forfaitaire (voir détail ci-après).

Année N+ 4 : Rachat total du contrat évalué à 1 060 000 €, soit un gain réel de 60 0000 €. Au titre de l’exercice 2022, un gain résiduel de 27 936 € est taxable à l’IS ((60 000 – (28 361 + 40 041 + 10 141 + 10 243)) et, le cas échéant, les provisions constituées antérieurement, non encore soldées, doivent être réintégrées et taxées au titre de l’exercice 2022

Le crédit Lombard : en complément d’un contrat de capitalisation

Un crédit Lombard peut être consenti en prenant en garantie un contrat de capitalisation luxembourgeois (sous réserve de validation par la banque dépositaire des actifs).

Qu’est-ce que le crédit Lombard ?

Le crédit Lombard est un prêt in fine, à taux fixe, consenti contre nantissement de liquidités ou d’un contrat (actions, emprunts, contrats d’assurance-vie, contrat de capitalisation etc.).

Le crédit Lombard permet de :

- répondre à un besoin ponctuel de trésorerie

- d’éviter un rachat au sein d’un contrat de capitalisation et de payer l’imposition sur la plus-value latente

- rassurer le client sur la disponibilité des actifs investis

Grâce au crédit Lombard, l’emprunteur conserve tous les avantages de ce contrat de capitalisation tout en bénéficiant d’un prêt garanti grâce aux liquidités présentes sur ce dernier.

Il est même possible pour les sociétés disposant de contrat de capitalisation peu avantageux de les nantir pour placer l’argent au sein d’un contrat Luxembourgeois plus performant et plus diversifié.

Ainsi, pour une société qui souscrit un contrat de capitalisation avec un TME proche de zéro, cela permettra de ne pas clôturer le contrat en cas de besoin et donc de ne pas payer d’imposition sur la plus value, et de conserver son antériorité.

Contactez-nous pour plus d’informations sur les contrats de capitalisation

Pour recevoir plus de renseignements sur les contrats de capitalisation Luxembourgeois, contactez-nous via le formulaire ci-dessous :