I. Architecture et fonctionnement du FCPI

Sur le plan juridique, le FCPI s’inscrit dans la catégorie des Fonds Communs de Placement à Risques (FCPR), encadrés par le Code monétaire et financier et placés sous la supervision de l’Autorité des Marchés Financiers (AMF). Ce cadre réglementaire garantit un niveau minimal de transparence et de protection des investisseurs. 🧾💼📉

A. Composition du portefeuille

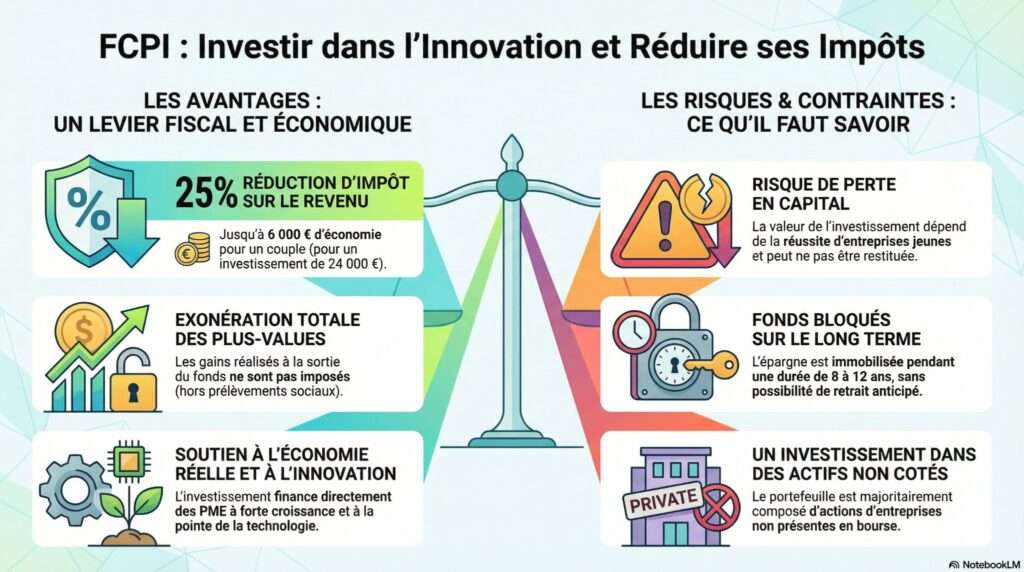

Un FCPI doit investir au moins 60 % de ses actifs dans des PME européennes innovantes, reconnues pour leur effort de recherche et développement ou leur statut d’entreprise innovante validé par Bpifrance. Les 40 % restants sont alloués à des placements liquides afin de gérer la trésorerie et la flexibilité opérationnelle.

B. Cycle de vie et gestion du fonds

L’investissement suit un cycle de 8 à 12 ans, rythmé par quatre phases : levée de capitaux, investissement, accompagnement stratégique et désinvestissement. Les plus-values potentielles sont distribuées à la liquidation, généralement exonérées d’impôt sur le revenu, hors prélèvements sociaux.

Le rendement espéré provient d’une double source : l’avantage fiscal immédiat et la valorisation éventuelle des participations. En contrepartie, l’investisseur renonce à toute liquidité sur la période d’investissement.

Référence : Bpifrance – FCPI : financer l’innovation et les PME

II. Conditions de souscription et profil d’investisseur

Tout résident fiscal français peut souscrire à un FCPI. Le ticket d’entrée varie entre 1 000 € et 5 000 €, rendant le dispositif accessible à un large public. Toutefois, cette accessibilité ne doit pas occulter la complexité structurelle du produit, qui requiert une compréhension fine de la fiscalité et du risque inhérent au non coté.

La souscription peut être effectuée :

- Directement auprès d’une société de gestion agréée par l’AMF ;

- Via une assurance-vie ou un plan de capitalisation ;

- Par l’intermédiaire d’un conseiller en gestion de patrimoine, garantissant une approche personnalisée et un calibrage adéquat de l’exposition au risque.

Le cabinet Reduction-Impots.fr intervient à ce titre comme un acteur de conseil indépendant, analysant la gouvernance, les performances historiques et la cohérence sectorielle (cleantech, biotech, IA, cybersécurité, santé).